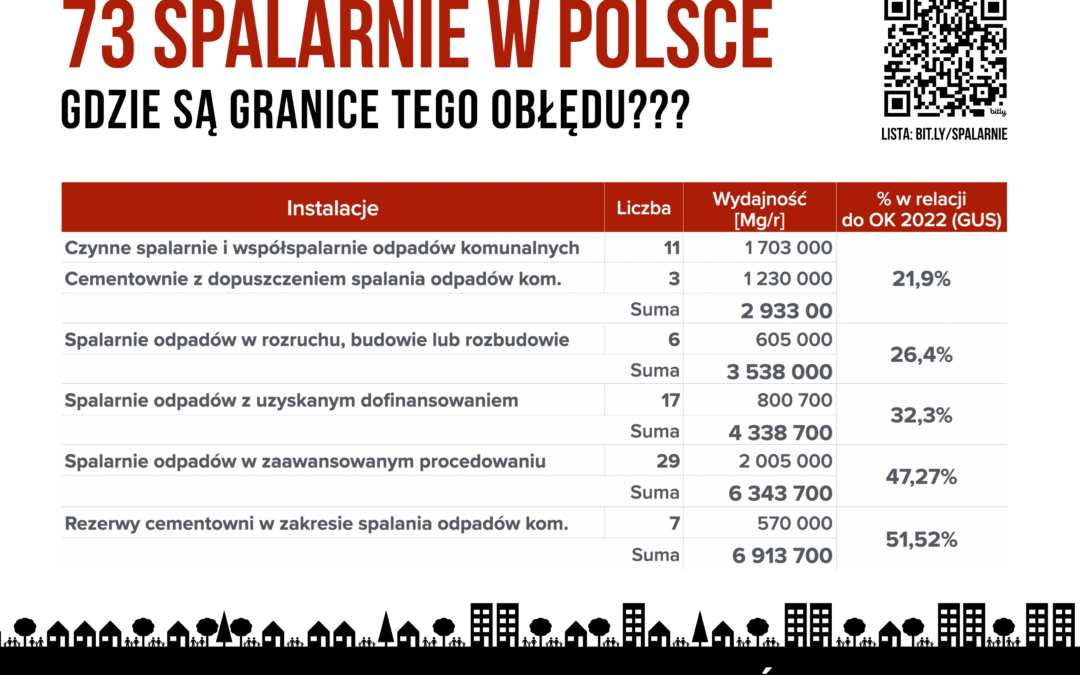

6,9 mln ton odpadów rocznie (!) wynosi już wolumen instalacji do spalania śmieci w Polsce – istniejących, w trakcie budowy lub procedowania. To znacznie więcej niż krajowe potrzeby. Po co nam tyle spalarni???

Lista spalarni: https://bit.ly/spalarnie

Jak to wygląda w dużych liczbach:

- 20 instalacji do spalania śmieci o wolumenie 3,5 mln ton rocznie już działa lub niebawem zostanie uruchomiona,

- 17 spalarni o wolumenie 800 tys. ton otrzymało już dofinansowania z NFOŚiGW, a więc prawdopodobnie powstaną,

- 29 spalarni wolumenie 2 mln ton jest bardzo zaawansowana – ma złożone wnioski do NFOŚiGW, albo procedowane są decyzje środowiskowe,

- do tego dochodzi niewykorzystany potencjał 7 cementowni ok. 570 tys. ton, w których też spalane są odpady (RDF),

- NIE LICZYMY tu wielu instalacji, które są np. na wczesnym etapie procedowania (nawet jeżeli zostały wpisane do WPGO), albo które prawdopodobnie nie powstaną (tak jak spalarnia Fortum przy Wrocławiu).

Łącznie to 73 instalacje o wolumenie 6,9 mln ton rocznie. Uwzględniając tylko te, które już istnieją, są w trakcie budowy lub uzyskały dotacje oraz uwzględniając niewykorzystany potencjał cementowni, daje to 44 instalacje i 4,9 mln ton. Nawet odliczając te ostatnie daje to 37 instalacji i 4,3 mln ton odpadów komunalnych rocznie (!).

To znacząco PRZEKRACZA krajowe zapotrzebowanie na spalanie odpadów, które wynosi teoretycznie 4 mln ton rocznie, ale w praktyce jest znacznie niższe (potwierdza to wykorzystanie obecnych instalacji na poziomie zaledwie 42%).

Za dekadę to maksymalne teoretyczne zapotrzebowanie będzie jeszcze niższe – ok. 3,25 mln ton. Spowodują to rosnące wymogi w zakresie obowiązkowego recyklingu (65% w 2035 r.), wprowadzenie systemu kaucyjnego i tzw. Rozszerzonej Odpowiedzialności Producenta, które zmniejszą wolumen odpadów, a także włączenie spalarni do systemu EU ETS (opłat CO2), co jeszcze bardziej podroży spalanie śmieci.

Potwierdzają to różne dokumenty rządowe. Np. w projekcie „Strategii dla ciepłownictwa do 2030 r. z perspektywą do 2040 r.” była nawet mowa o jeszcze niższych potrzebach w tym zakresie – na poziomie 1,5-1,8 mln ton w 2032 r. (!)

Po co nam więc tyle tych spalarni? Jeżeli uświadomimy sobie, że na przyjmowanie odpadów zamknęły się Chiny, Turcja, a odpady z terenu Europy mają obecnie być utylizowane w granicach UE, to jest to chyba jasne…

Tylko czy naprawdę chcemy być spalarnią Europy?

—

Zestawienie spalarni bazuje na oficjalnych dokumentach: raporcie IOŚ-PIB, informacjach NFOŚiGW oraz innych oficjalnych źródłach takich jak Biuletyny Informacji Publicznej miast i gmin, strony wnioskodawców oraz informacje prasowe.

W rzeczywistości lista powinna znacznie dłuższa ponieważ NIE UJĘTE zostały propozycje budowy spalarni (nawet jeżeli zostały wpisane do WPGO) oraz instalacje, gdzie zapowiedziano rezygnację z budowy (tak jak spalarnia Fortum na granicy Wrocławia). Gdyby je ująć to lista obejmowałaby grubo ponad 100 takich instalacji w Polsce.

Raport IOŚ-PIB:

https://ios.edu.pl/wp-content/uploads/2024/05/odpady-komunalne-skladowane-w-polsce-w-2022-r.pdf

Przemysł cementowy w gospodarce odpadami:

https://www.polskicement.pl/wp-content/uploads/2021/01/2021-01-CEMENT_w_GOZ_paliwa_alternatywne.pdf

Przemysł cementowy deklaruje zdolność do spalania nawet ponad 3 mln ton odpadów komunalnych, realnie oceniamy jednak te możliwości na poziomie 1,8 mln ton. Odejmując aktualny wolumen tj. 1,23 mln, jako niewykorzystany potencjał zapisaliśmy więc 570 tys. ton.

W Polsce odpady (tzw. „paliwo” RDF) są spalane w dziesięciu cementowniach: Cement Ożarów w Rejowcu Fabrycznym oraz Karsach, Cementowni Warta w Trębaczewie, Cementowni Odra w Opolu, Cemex w Chełmie i Rudnikach, Dyckerhoff w Nowinach, Górażdże Cement w Gogolinie, Lafarge w Małogoszczu i Bielawach. Przy czym odpady komunalne wg raportu IOŚ-PIB są obecnie dopuszczone do spalania tylko w trzech z nich (Cemex, Górażdże, Dyckerhoff).